電網企業博弈進入售電側 中國售電側放開模式將走向何方

近日電力行業在熱烈關注電網欲進入售電側的傳聞,相關媒體稱目前已經基本明確,電網企業將會將其電力營銷部門分拆出來成立國有手電公司參與售電側市場競爭,而獨立出來的售電公司獲獎獨立核算,不參與調度、報裝、計費以及結算業務。電網企業博弈的明面理由是不讓電網企業參與售電競爭會導致五十萬人下崗,更深層的理由則是售電側得來的利潤,占電網企業利潤構成的半數以上。

但根據前瞻產業研究院發布的《2015-2020年中國售電公司發展模式與投資戰略規劃分析報告》,從電力市場化改革的長遠發展趨勢來看,電網企業參與售電側競爭,是違背了電力市場化初衷的——在售電側放開之前,全中國百分之九十的售電業務均隸屬于電網企業,電網企業掌握著輸配電調度大權,同時在售電側擁有人才、技術、用戶資源等方面的絕對優勢,如果讓電網企業參與售電側競爭,實際上只不過是讓電網企業成立一個分公司,繼續售電,這對其他新進入售電領域的售電主體顯然是不公平的,也難以真正達到售電側市場化的真正目的。

目前,官方文件尚未發布,電網企業是否能夠進入競爭性售電市場?它將會如何進入?對電網企業售電國家將會出臺哪些限制性的監管政策?答案為何都還不得而知。但從國家針對大用戶直購電、輸配電價改革等售電側的市場化改革舉措來看。即使國家允許電網企業參與到競爭性售電環節,這必然也將會是一種過渡狀態;電網企業最終將回歸到輸配電的公益性環節,主要收入為過網費而非售電差價,這是國家戰略規劃走向,是在電改九號文及之后發布的一系列文件中所明確提出來的,大方向是比較明確的。在未來時間里,電網企業所成立的售電公司很可能會成為兜底售電服務商,回歸其公益角色。

針對中國售電側放開模式的走向,前瞻產業研究院發布的售電公司報告深度研究了國外售電側市場的放開模式,并結合中國售電側市場改革現狀,對未來中國售電側放開模式做了深度分析,希望給業內人士以有益參考。

一、國外售電側市場主要發展模式

向社會資本放開售電側市場,賦予電力終端用戶以購電選擇權,是國外先進國家電力市場化改革的普遍戰略。但鑒于各國國情不同,其售電側引入競爭機制、實現市場化的路徑也不盡相同,這也就導致了各個國家售電側的放開模式也不同,并進而決定了國外售電公司的基本競爭格局。

根據前瞻產業研究院研究,目前,各個國家在售電側引入競爭主要有兩種方式:第一、放開售電側,在維持電網企業繼續從事售電業務的同時,引入獨立的售電主體,允許非電網企業從事售電業務;第二、實行配售分開,這種方式是將售電業務與配電業務實行產權分離,禁止擁有配電資產的企業從事售電業務,允許其他企業從事售電業務。國外大部分國家采取的都是第一種方式,即在保持原配電企業繼續從售電事業務的同時,允許其他企業從事售電業務。如日本、法國、美國都是在維持發輸配售一體化的基礎上引入獨立售電公司;英國則是在維持配售一體化的基礎上引入獨立的售電公司。僅僅有少數國家,如新西蘭,采用配售分開的方式在售電側引入競爭,但在新西蘭售電側市場中,百分之九十以上的市場份額都集中在少數幾家發售一體化的公司中。

圖表1:國外售電公司發展模式示意圖

資料來源:前瞻產業研究院

放開用戶選擇權是售電側開放的核心內容,目前英國、法國、德國等歐洲大部分國家以及新西蘭和澳大利亞我已經放開了所有用戶的選擇權,日本放開范圍擴展到全部用電量的68%,美國約三分之一的州放開了全部用戶的購電選擇權,俄羅斯放開了除居民用戶之外的其他用戶選擇權。從發展路徑上看,絕大部分國家是按照電壓等級和用電容量,分階段的從大用戶開始逐步放開用戶選擇權。

二、中國將采取何種售電側放開模式?

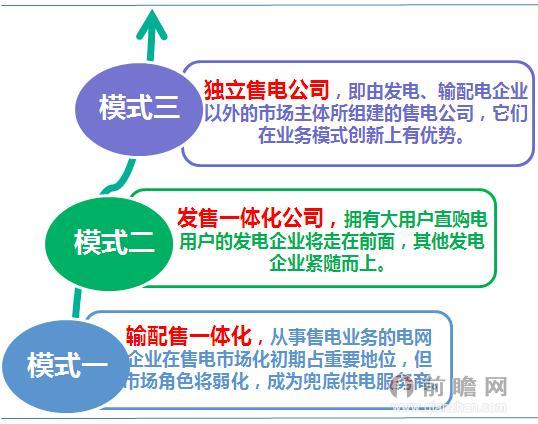

中國的電力產業市場跟國外有所不同,國外的售電業務百分之五十以上由發輸配售一體化公司所承擔,獨立售電公司占一部分比重(其中美國的獨立售電公司發展較好,市場份額達到百分之四十)。而中國的新電改前的售電市場,主要是發售一體化(主要呈現為大用戶直購電)和輸配售一體化。按照目前的電改原則,是“管住中間、放開兩頭”,即加大對輸配企業(也就是電網企業)的監管,在發電和售電側引入競爭。很明顯,發輸配售一體化和輸配售一體化都是不受政策鼓勵的。那么,接下來,根據國外的成功經驗,中國售電側整體發展模式應該是:發售一體化、獨立售電公司及初期電網企業通過力量博弈而短期內將會存在的輸配售一體化模式。

圖表2:中國售電側放開模式預測

資料來源:前瞻產業研究院

電網企業對售電側市場的壟斷嚴重地限制了中國電力市場化進程,同時讓中國電網投資回報率整體偏低,這種現象違背了市場經濟的原則,必將成為國家的重點改革對象。而事實上,國家近期所發布的系列電力市場化改革文件,都強調要加強對電網企業的監管,電改9號文中提到:

“改革和規范電網企業運營模式,電網企業不再以上網電價和銷售電價價差作為收入來源,按照政府核定的輸配電價收取過網費。確保電網企業穩定的收入來源和收益水平。規范電網企業投資和資產管理行為。”

同時,9號文發布以后,國家發改委在4月份又發布了《關于貫徹中發[2015]9號文件精神加快推進輸配電價改革的通知(發改價格[2015]742號)》,通知提出:

“通過加快輸配電價改革,對電網企業監管由現行核定購電售電兩頭價格、電網企業獲得差價收入的間接監管,改變為以電網資產為基礎對輸配電收入、成本和價格全方位直接監管。電網企業按照政府核定的輸配電價收取過網費,不再以上網電價和銷售電價價差作為主要收入來源。在輸配電價核定過程中,既要滿足電網正常合理的投資需要,保證電網企業穩定的收入來源和收益水平,又要加強成本約束,對輸配電成本進行嚴格監審,促進企業加強管理,提高效率。”

在這兩份文件中,都著重強調了要改變電網企業的收入來源渠道。目前電網企業的盈利模式是依靠買電、賣電獲取購銷差價??入的盈利;根據現行文件及輸配電價改革狀況,未來政府將嚴格監控電網企業實行總收入,電網企業的收入模式將會轉變為收取過網費,其總收入將會被固定。同時,文件還強調要對電網企業的輸配電成本、價格及收入進行全方位監管,規范電網企業的投資和資產行為。事實上,話外之音即是電網企業要將更多的投資行為放在輸配電環節,優化輸配電成本,做好輸配電服務,提高電網投資回報率;同時將被電網企業所壟斷的售電市場放開,讓更多的售電主體進入,讓市場而非政府來決定終端用戶售電價格。因此,未來時間里,大用戶直購或新的售電主體出現將蠶食很大一部分供電局電量潛在增長量。

為此,前瞻分析預測,在售電側放開初期,因為其他售電主體業務模式都不成熟,電網企業仍舊將扮演著較為重要的角色,但隨著其他售電主體(尤其是擁有發電資產的企業及擁有配電資產的節能服務企業)商業模式漸趨成熟,將會蠶食很大一部分供電局潛在增長電量,未來電網企業在售電側的市場化角色將會慢慢弱化。而擁有發電資產的售電企業、新能源類售電企業及對能源互聯網有獨到理解的節能服務企業,在未來的售電側市場將會擁有更大的競爭優勢。

更多內容請參見前瞻產業研究院發布的《2015-2020年中國售電公司發展模式與投資戰略規劃分析報告》;更多分析師觀點請參見:《美國售電公司發展模式借鑒》、《電改9號文撬動售電價值鏈 各方資本逐鹿售電側》

如在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT